Chile y el litio, una oportunidad de expansión

Daniela Desormeaux, economista y socia de la consultora SignumBOX Inteligencia de Mercados, lleva años observando la industria minera con una mezcla de rigor técnico, lectura de mercado y sentido político. Su punto de partida se aleja del entusiasmo o de la promesa del “oro blanco” para acercarse a una idea bastante más real: para entender qué puede hacer Chile con el litio, primero hay que entender qué es realmente este negocio, cómo se construyó y por qué aún queda mucho por construir en la materia.

La historia del litio en Chile es anterior a la electromovilidad y al auge global de las baterías. Se remonta a cuando el mineral fue catalogado como estratégico, en parte por su potencial uso en energía nuclear, lo que llevó a excluirlo del régimen concesible que rige para la mayoría de los minerales y a mantenerlo bajo control del Estado.

Este origen explica por qué el Estado ha tenido un rol central en el Salar de Atacama y por qué la relación con privados se ha estructurado mediante contratos especiales desde hace décadas. En este contexto, el Estado —a través de Corfo— es titular de los derechos sobre el salar, mientras que el litio, en general, no es concesible, salvo en el caso de algunas concesiones antiguas.

En el Salar de Atacama, el desarrollo del litio no siguió una trayectoria única. Mientras algunas iniciativas tempranas se estructuraron desde un inicio en torno a la producción de litio, en otros casos el desarrollo se originó en la explotación de potasio, donde el litio inicialmente cumplía un rol secundario. Con el avance de las baterías de ion de litio —primero en dispositivos electrónicos y luego con la expansión de la electromovilidad y el almacenamiento a gran escala— este mineral fue adquiriendo mayor relevancia, hasta situarse en el centro de la industria.

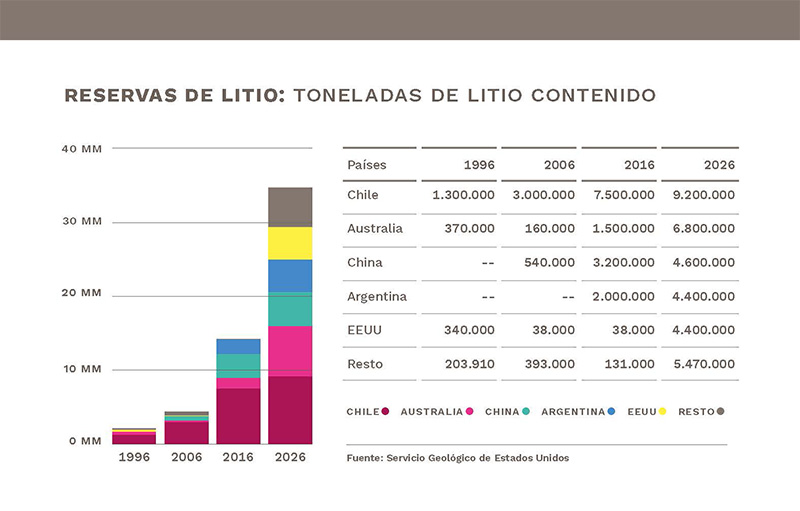

Pero aún hay mucho por aprender y entender, partiendo por dejar de comparar esta industria con el cobre como si operaran bajo la misma lógica. Y no lo hacen. “Es una industria muchísimo más pequeña que el cobre”, advierte Daniela, y agrega otra precisión clave: “cuando hablamos de litio, en realidad lo que estamos hablando son químicos de litio”. Ese matiz cambia bastante la discusión, porque no se trata solo de extraer un mineral, sino de producir compuestos de alta especialidad, con cadenas comerciales y procesos industriales distintos. Aquí aparece otro de los mitos que hay que desarmar. Chile no puede mirar su posición internacional únicamente desde el volumen extraído.

“El punto relevante no es solo cuánto litio sale del país, sino en qué etapa de la cadena de valor participa. Chile sigue teniendo una posición fuerte no solo por producción, sino por refinación. Mientras buena parte del litio extraído en Australia se envía a China para ser procesado, en Chile el producto sale refinado y ”.

Si vemos dónde se refina el litio, Chile está en segundo lugar después de China”, afirma Daniela, quien gira la mirada desde cuánto se produce hacia el valor que genera el entorno.

Ese énfasis en el valor agregado conecta de manera directa con la alianza entre Codelco y SQM, materializada en la sociedad NovaAndino Litio SpA. De acuerdo con el nuevo convenio, esta asociación proyecta la producción de litio refinado en el Salar de Atacama hasta 2060, con control mayoritario del Estado.

Según la estimación informada por las propias compañías, y bajo los supuestos considerados en el acuerdo, a partir de 2031 el Estado de Chile capturaría hasta 85% del margen operacional de la nueva producción, a través de pagos a Corfo, impuestos y utilidades para Codelco.

Para Daniela Desormeaux, esta fórmula público-privada es la más realista dadas las condiciones del mercado, los plazos y la experiencia acumulada. Codelco aún está aprendiendo del mercado, ya que existe una diferencia entre el negocio del cobre y un mercado más pequeño y sin una bolsa de referencia, como es el litio. En esta lógica, uno de los principales activos de la asociación es la permanencia de SQM porque, en su opinión, el país no puede perder de golpe décadas de experiencia operativa, comercial y tecnológica en un negocio complejo.

“Esto importa por el conocimiento de clientes, destinos, usos y formas de comercialización. No basta con tener litio, hay que saber cómo extraerlo, procesarlo y moverlo en un mercado”, explica. Esa continuidad puede darle a Chile una posición más sólida en un negocio donde el aprendizaje vale mucho y donde el tiempo es un factor relevante. Sin embargo, hay una deuda clara: la exploración. Mientras países como Argentina y Australia ampliaron agresivamente su conocimiento geológico al calor del boom del litio, Chile se mantuvo más bien plano, en parte por las rigideces regulatorias del propio modelo. “Eso es algo en lo que estamos completamente al debe”, sostiene Daniela.

El Salar de Atacama sigue siendo el corazón de la industria, pero el desafío de largo plazo pasa también por los otros salares, por la capacidad de generar nuevos proyectos y por resolver cómo crecer sin repetir una discusión donde la política vaya siempre varios pasos delante de la ejecución.

El litio es importante para Chile porque inserta al país en una cadena crítica para la transición energética, obligando a pensar mejor la relación entre Estado y privados, y a capturar valor si se entiende su complejidad. “Debemos mirar el litio como una industria real, con historia, restricciones, aprendizaje y oportunidades concretas”, explica la experta.